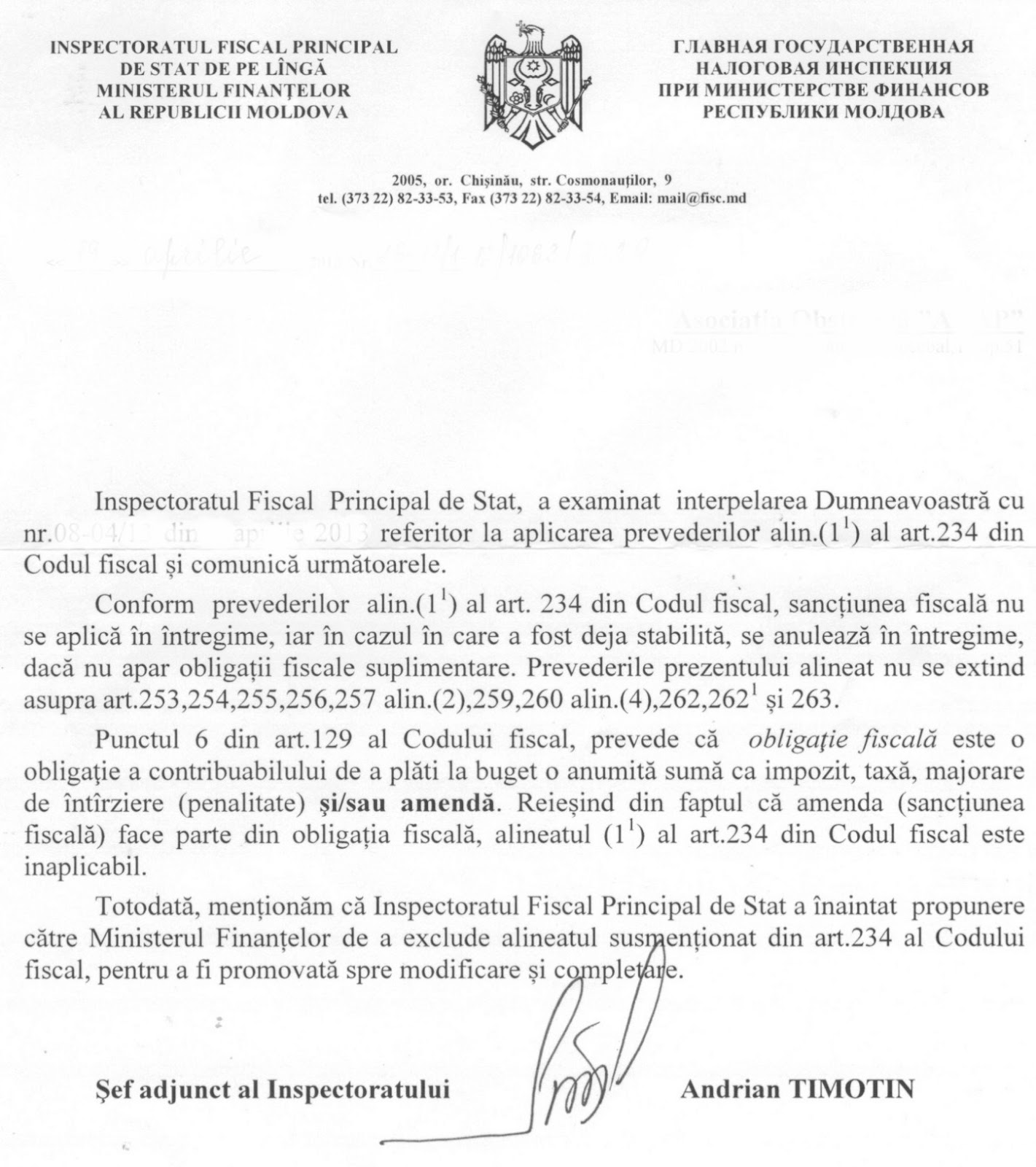

На бухгалтерском форуме nalog.md опубликован ответ ГГНИ на запрос о применении статьи 234 (1/1) Налогового кодекса. Спасибо большое Сергею Борисовичу за предоставленный ответ. http://nalog.md/forum/viewtopic.php?f=36&t=2337&start=570

Простите мне мою прямоту, но ответ просто абсурден.

Итак, применить статью 234 (1/1) невозможно в силу положений статьи 129 (6) Налогового кодекса. Т.е., по мнению Налоговой инспекции, статья 234 (1/1) звучит так: Штраф отменяется если не начислен штраф. Вам не кажется, что звучит идиотично? А что же вы тогда отменяете, если штраф и так не возникает?

Давайте разберёмся в статьях, на которые ссылается ГГНИ.

Статья 129 Налогового кодекса. Понятия

В целях осуществления налогового администрирования применяются следующие понятия:

6) Налоговое обязательство – обязательство налогоплательщика уплатить в бюджет определенную сумму в качестве налога (пошлины), сбора, пени и/или штрафа.

Т.е., согласно статье 129, штраф - это налоговое обязательство. Но, в то же время, согласно статье 236, посвящённой исключительно штрафу, как самостоятельной единице, шраф является налоговой санкцией, заключающейся в обязывании

лица, совершившего налоговое нарушение, к уплате денежной суммы. Штраф

применяется независимо от применения других налоговых санкций и уплаты

налогов (пошлин), сборов, пеней, начисленных дополнительно сверх

декларированных или недекларированных.

Штраф составляет часть налогового обязательства и взыскивается в порядке, установленном для взимания налогов.

Я считаю, что в Налоговом кодексе смешали понятия санкции и налогового обязательства. Отсюда и конфуз со статьёй 234 (1/1). Если бы понятия чётко разделили - налог - это налоговое обязательство, штраф - это санкция, то вариантов для некорректной трактовки не возникало бы.

Кроме того, в самой статье 234 (1/1) формулировка следующая:

Налоговая санкция не применяется полностью, а в случае, если уже назначена, отменяется полностью, если не возникают дополнительные налоговые обязательства.

Т.е. используются понятия налоговой санкции (из статьи 236) и налогового обязательства. Возможно, законодатель таким неуклюжим способом пытался разделить понятия?

Кроме того, в самой статье 234 (1/1) формулировка следующая:

Налоговая санкция не применяется полностью, а в случае, если уже назначена, отменяется полностью, если не возникают дополнительные налоговые обязательства.

Т.е. используются понятия налоговой санкции (из статьи 236) и налогового обязательства. Возможно, законодатель таким неуклюжим способом пытался разделить понятия?

Но даже в сегодняшней редакции, на мой взгляд, статью 234 применить можно.

Пример. Предприятие в отчёте IRV 09 за январь 2013 года ошибочно указало в графе "Доход, направленный на выплату" по строке SAL сумму 10334 вместо 10343. Подоходный налог из заработной платы при этом был верно исчислен и перечислен в бюджет, а также правильно указан в отчёте IRV 09. При проверке в апреле 2013 года ошибка в отчёте была обнаружена. И начислен штраф согласно статье 260 (3) Представление налогового отчета, содержащего недостоверную

информацию, влечет наложение штрафа в размере 1000 леев за каждый

налоговый отчет, представленный с недостоверной информацией, но не более

10000 леев за все представленные с недостоверной информацией налоговые

отчеты.

Итак, штраф (читай "налоговое обязательство") уже начислен. И только после этого применяется статья 234 (1/1): Налоговая санкция не применяется полностью, а в случае, если уже

назначена, отменяется полностью, если не возникают дополнительные

налоговые обязательства.

Штраф повторно не возникнет. Один раз он уже назначен и отменяется полностью. А дополнительные налоговые обязательства - это в дополнение к каким-то уже существующим. Существующее - штраф. Если дополнительно к штрафу нет обязательств, то штраф отменяется. Нет тогда и в существующей редакции коллизии.

Положения настоящей части не распространяются

на статьи 253, 254, 255, 256, часть (2) статьи 257, статью 259, часть

(4) статьи 260, статьи 262, 2621

и 263. (часть (3) статьи 260 в списке исключений не значится)

Иной трактовки я просто не вижу. В противном случае, статья 234 (1/1) просто не имеет никакого смысла.

Написала письмо в ГГНИ. Пришёл ответ довольно быстро. Сказать, что меня удивил ответ - это ничего не сказать.

Я только не поняла, подпункт 1.1 статьи 234 предлагают вообще исключить из НК или доработать? Мне показалось, что всё-таки исключить. И то верно. Лучше вообще отменить такую "неудобную" для бюджета статью, нежели доработать и пойти навстречу предприятиям. В налоговой видимо подумали:

"Эти наглые налогоплательщики, которые нас содержат, совсем стыд

потеряли. Хотят, чтобы им штраф не начисляли когда они бюджету урон не

нанесли. Так скоро штрафовать будет некого и не за что".

Я только не поняла, подпункт 1.1 статьи 234 предлагают вообще исключить из НК или доработать? Мне показалось, что всё-таки исключить. И то верно. Лучше вообще отменить такую "неудобную" для бюджета статью, нежели доработать и пойти навстречу предприятиям. В налоговой видимо подумали:

"Эти наглые налогоплательщики, которые нас содержат, совсем стыд

потеряли. Хотят, чтобы им штраф не начисляли когда они бюджету урон не

нанесли. Так скоро штрафовать будет некого и не за что".

Написала письмо в ГГНИ. Пришёл ответ довольно быстро. Сказать, что меня удивил ответ - это ничего не сказать.

Комментариев нет:

Отправить комментарий